Eine Rechnung ist in fünf Minuten geschrieben. Aber ist sie auch vollständig? In Deutschland regelt §14 Abs. 4 UStG haargenau, welche Angaben darauf stehen müssen. Fehlt nur eine einzige, riskiert dein Kunde den Vorsteuerabzug — und du eine Korrekturschleife, die niemand braucht.

Diese Anleitung ist als Checkliste zum Abhaken aufgebaut: zehn Pflichtangaben mit Erklärung, Beispiel und typischem Fehler. Dazu Sonderfälle für Kleinbetragsrechnungen, Kleinunternehmer, Reverse-Charge, innergemeinschaftliche Lieferungen und E-Rechnungen. Plus: was passiert, wenn Angaben fehlen — und wie du das mit einem Tool zuverlässig verhinderst.

Rechtsgrundlage: §14 UStG kurz erklärt

Die Pflichtangaben stehen in §14 Abs. 4 Umsatzsteuergesetz. Der Paragraf ist seit Jahren stabil — die Kernanforderungen haben sich 2026 nicht verändert. Was sich verändert hat: die E-Rechnungspflicht zwischen 2025 und 2028, die dieselben Pflichtangaben nun in strukturierten XML-Feldern erwartet.

Wichtige Begriffe vorweg:

- Leistender: Du als Rechnungssteller.

- Leistungsempfänger: Dein Kunde.

- Entgelt: Der Nettobetrag (ohne USt).

- Leistungszeitpunkt: Wann wurde geliefert oder die Dienstleistung erbracht?

Die 10 Pflichtangaben — Checkliste mit Erklärung, Beispiel und typischem Fehler

Geh diese Liste vor jedem Versand durch. Sie deckt §14 Abs. 4 UStG vollständig ab.

-

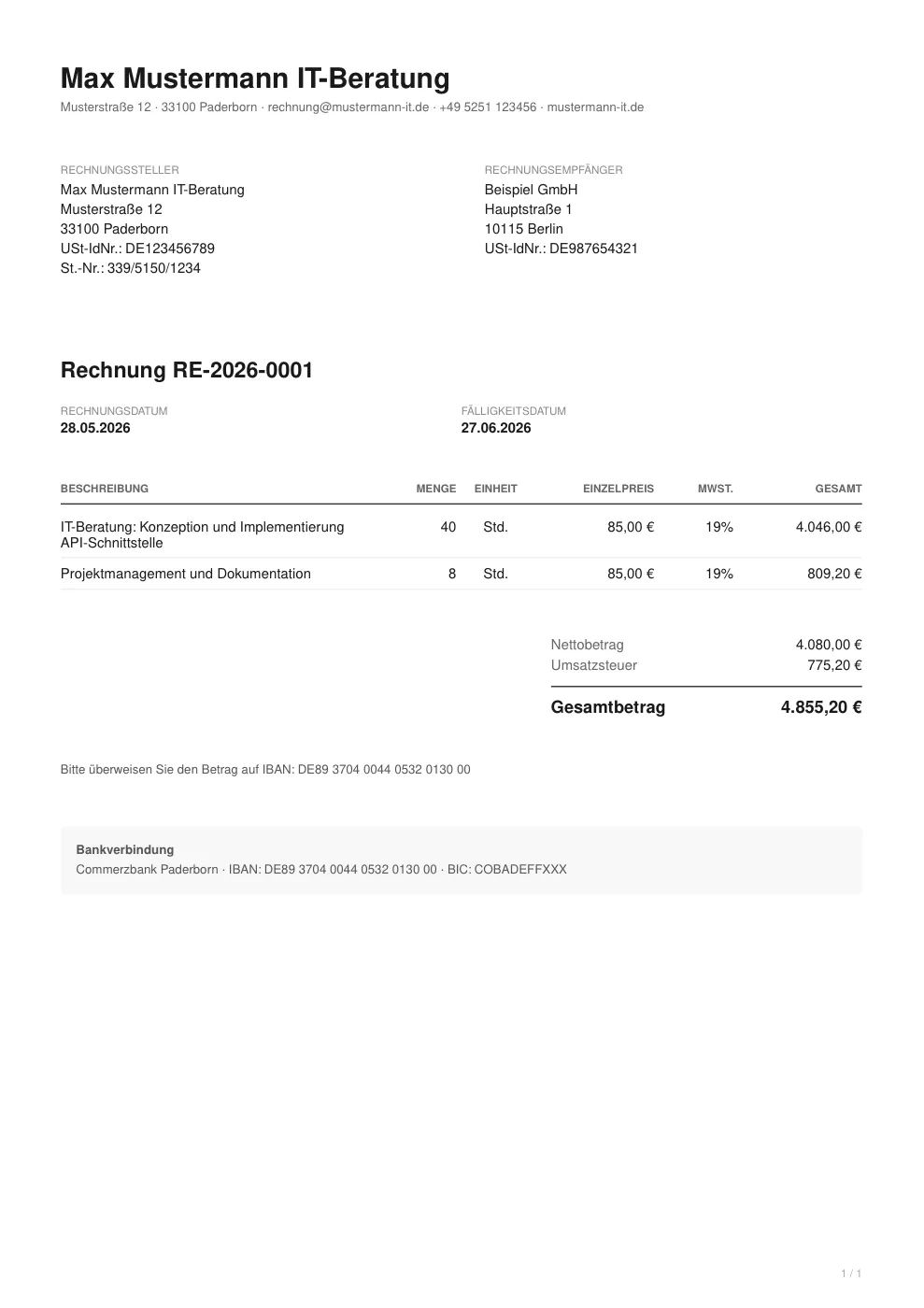

1. Name und Anschrift des Leistenden

Was rein muss: Dein vollständiger Name (Einzelunternehmen) oder die Firma laut Handelsregister (GmbH, UG, AG) plus postalische Anschrift.

Beispiel: "Anna Schmidt, Musterstraße 12, 10115 Berlin" oder "Schmidt Solutions GmbH, Hauptstraße 7, 80331 München".

Häufiger Fehler: Ein Briefkasten oder Coworking-Space ohne tatsächliche postalische Erreichbarkeit. Ein Postfach ist seit dem BFH-Urteil V R 25/15 zulässig, solange das Finanzamt es kennt.

-

2. Name und Anschrift des Leistungsempfängers

Was rein muss: Vollständiger Name oder Firmenbezeichnung des Kunden plus Anschrift.

Beispiel: "Bauer GmbH, Lindenallee 4, 50667 Köln".

Häufiger Fehler: Bei Konzernen wird an die falsche Tochtergesellschaft adressiert. Das kann den Vorsteuerabzug komplett kosten. Klär vorher schriftlich, welche Gesellschaft der Vertragspartner ist.

-

3. Steuernummer oder USt-IdNr.

Was rein muss: Entweder die vom Finanzamt vergebene Steuernummer oder die Umsatzsteuer-Identifikationsnummer. Eine von beiden genügt.

Beispiel: "Steuernummer: 21/123/45678" oder "USt-IdNr.: DE123456789".

Häufiger Fehler: Bei innergemeinschaftlichen Lieferungen wird nur die Steuernummer angegeben. Falsch: Hier ist die USt-IdNr. zwingend Pflicht, und zwar von beiden Seiten.

-

4. Rechnungsdatum

Was rein muss: Das Datum, an dem du die Rechnung ausstellst.

Beispiel: "Rechnungsdatum: 27.05.2026".

Häufiger Fehler: Vorlagen aus Word, die das Datum nicht automatisch einfügen. Ohne Datum ist die Rechnung formell unwirksam.

-

5. Fortlaufende Rechnungsnummer

Was rein muss: Eine eindeutige, einmalig vergebene Nummer. Sie muss fortlaufend, aber nicht lückenlos sein. Präfixe (z.B.

2026-001) oder Kundengruppen-Trennung sind erlaubt.Beispiel: "Rechnungsnummer: RE-2026-0042".

Häufiger Fehler: Manuelle Vergabe in Excel erzeugt Lücken oder Dopplungen. Prüfer schauen hier ganz genau hin. Mit einer automatischen Nummernvergabe passiert das nicht.

-

6. Leistungsbeschreibung (Menge und Art)

Was rein muss: Konkrete Beschreibung, was geliefert oder erbracht wurde. So konkret, dass ein Dritter die Leistung nachvollziehen kann.

Beispiel: "Beratung zur Einführung eines CRM-Systems, 8 Stunden à 120 € netto" — nicht "Beratung lt. Vereinbarung".

Häufiger Fehler: Pauschalbegriffe wie "Dienstleistung" oder "Projektarbeit". Wer wiederkehrende Leistungen abrechnet, sollte Artikelvorlagen anlegen, um die Beschreibung sauber zu halten.

-

7. Leistungszeitpunkt oder -zeitraum

Was rein muss: Wann die Leistung erbracht wurde — als konkretes Datum oder Zeitraum.

Beispiel: "Leistungsdatum: 15.03.2026" oder "Leistungszeitraum: 01.03.2026 – 31.03.2026".

Häufiger Fehler: Diese Angabe wird am häufigsten vergessen — auch wenn Rechnungs- und Leistungsdatum identisch sind. Dann reicht der Vermerk: "Leistungsdatum entspricht Rechnungsdatum".

-

8. Entgelt (Nettobetrag), aufgeschlüsselt nach Steuersätzen

Was rein muss: Der Betrag ohne Umsatzsteuer. Bei mehreren Steuersätzen (19 % und 7 %) müssen die Nettosummen getrennt ausgewiesen werden. Auch steuerfreie Leistungen werden separat dargestellt.

Beispiel: "Zwischensumme netto (19 %): 1.000,00 € — Zwischensumme netto (7 %): 50,00 €".

Häufiger Fehler: Mischrechnungen, bei denen 19 % und 7 % in eine Zeile zusammengezogen werden. Das ist unzulässig.

-

9. Steuersatz und Steuerbetrag

Was rein muss: Der angewandte Steuersatz (19 %, 7 % oder Steuerbefreiung) und der Steuerbetrag in Euro pro Steuersatz.

Beispiel: "USt 19 %: 190,00 € — USt 7 %: 3,50 €".

Häufiger Fehler: Bei steuerfreien Leistungen fehlt der Hinweis auf die Befreiung. Korrekt wäre z.B.: "Steuerfrei nach §4 Nr. 21 UStG".

-

10. Vereinbarte Entgeltminderungen

Was rein muss: Hinweise auf Skonto, Rabatte oder Boni, sofern sie vorab vereinbart wurden.

Beispiel: "Bei Zahlung bis 10.06.2026 gewähren wir 2 % Skonto."

Häufiger Fehler: Mündlich vereinbartes Skonto erscheint nicht auf der Rechnung. Damit fehlt formal eine Pflichtangabe.

Kleinbetragsrechnung: vereinfachte Pflichten bis 250 € brutto

Für Rechnungen mit einem Gesamtbetrag bis 250 Euro brutto gilt §33 UStDV. Diese sogenannte Kleinbetragsrechnung darf reduziert ausfallen. Pflicht sind nur noch:

- Name und Anschrift des Leistenden

- Rechnungsdatum (Ausstellungsdatum)

- Menge und Art der gelieferten Gegenstände oder Umfang der Dienstleistung

- Bruttobetrag (Entgelt + Steuerbetrag in einer Summe)

- Steuersatz oder Hinweis auf Steuerbefreiung

Was wegfällt: Empfängername und -anschrift, Rechnungsnummer, Nettobetrag, separater Steuerbetrag und Leistungszeitpunkt. Typische Fälle sind Kassenbons, Taxiquittungen oder kleine Werkstattrechnungen.

Achtung: Die 250-Euro-Grenze bezieht sich auf den Bruttobetrag inklusive Umsatzsteuer. Und nur weil du weniger angeben musst, heißt das nicht, dass du nicht mehr angeben darfst. Mehr Detail schadet nie — und im Zweifel weiß dein Kunde so, ob er die Vorsteuer ziehen kann.

Sonderfall Kleinunternehmer (§19 UStG)

Als Kleinunternehmer nach §19 UStG weist du keine Umsatzsteuer aus. Damit ändern sich zwei der zehn Pflichtangaben:

- Steuersatz und Steuerbetrag entfallen.

- Stattdessen brauchst du einen Hinweis auf die Kleinunternehmerregelung.

Bewährte Formulierung: "Gemäß §19 UStG wird keine Umsatzsteuer berechnet." Ohne diesen Hinweis könnte das Finanzamt annehmen, du hättest die Steuer schlicht vergessen — und sie nachfordern.

Alle anderen acht Pflichtangaben (Name, Anschrift, Steuernummer, Datum, Nummer, Beschreibung, Leistungszeitpunkt, Entgelt) bleiben unverändert bestehen. Wenn du keine USt-IdNr. hast (was als Kleinunternehmer meist der Fall ist), genügt die Steuernummer.

Sonderfall Reverse-Charge (§13b UStG)

Bei Reverse-Charge-Geschäften geht die Steuerschuld auf den Leistungsempfänger über. Klassische Fälle: Bauleistungen zwischen Unternehmen, Lieferungen in andere EU-Länder an Unternehmer, bestimmte sonstige Leistungen ins EU-Ausland.

Auf der Rechnung musst du dann beachten:

- Kein Steuerbetrag und kein Steuersatz

- USt-IdNr. von Leistendem und Empfänger

- Hinweis: "Steuerschuldnerschaft des Leistungsempfängers" bzw. bei EU-Rechnungen "Reverse Charge"

- Optional: Verweis auf §13b UStG bzw. Art. 196 MwStSystRL

Fehlt dieser Hinweis, wirkt die Rechnung wie eine "normale" Inlandsrechnung — und der Kunde behandelt sie womöglich falsch in der Buchhaltung. Das führt zu Ärger bei der nächsten Betriebsprüfung.

Sonderfall innergemeinschaftliche Lieferung

Lieferst du Waren an einen Unternehmer in einem anderen EU-Land, ist die Lieferung in der Regel steuerfrei (§4 Nr. 1b UStG i.V.m. §6a UStG). Pflicht auf der Rechnung:

- USt-IdNr. von dir

- USt-IdNr. des Kunden (vor Versand über das BZSt-Bestätigungsverfahren validieren)

- Hinweis: "Steuerfreie innergemeinschaftliche Lieferung"

- Kein Steuerbetrag, kein Steuersatz

Wer den Hinweis vergisst oder eine falsche USt-IdNr. übernimmt, riskiert die Steuerfreiheit. Im schlimmsten Fall musst du die deutsche Umsatzsteuer aus eigener Tasche nachzahlen.

Sonderfall Rechnung an Behörde — Leitweg-ID & Buyer-Reference

Rechnungen an öffentliche Auftraggeber des Bundes (und vieler Länder) sind als XRechnung einzureichen. Zusätzlich zu den zehn Pflichtangaben braucht es:

- Leitweg-ID der empfangenden Behörde (Pflichtfeld

BT-10) - Buyer-Reference bzw. Bestellnummer, wenn vom Auftraggeber verlangt

- Bankverbindung als strukturiertes Feld (

BT-84ff.) - Lieferanten-IBAN, ggf. SEPA-Mandatsreferenz bei Lastschrift

Eine PDF-Rechnung ohne XML-Anhang wird von Bundesbehörden zurückgewiesen. Mehr dazu im Vergleich XRechnung vs. ZUGFeRD.

Pflichtangaben bei E-Rechnungen

Für E-Rechnungen im ZUGFeRD- oder XRechnung-Format gelten dieselben zehn Pflichtangaben — sie müssen aber zusätzlich in den korrekten XML-Feldern stehen. Ein freitextliches "Leistungszeitraum: März 2026" im PDF reicht nicht. Wenn das XML-Feld BT-73 (Leistungszeitraum-Start) und BT-74 (Ende) leer bleibt, schlägt die Validierung fehl.

Typische E-Rechnung-Stolperfallen:

- Leistungszeitraum nur als Fließtext, nicht im XML

- USt-IdNr. fehlt als strukturiertes Feld

- Falsche Profile/Versionen (z.B. ZUGFeRD 1.0 statt 2.x)

- Falsche oder fehlende Leitweg-ID bei Behördenrechnungen

Rechnung in Englisch oder Fremdwährung

Du darfst eine Rechnung in englischer Sprache und in Fremdwährung ausstellen, wenn dein Kunde im Ausland sitzt. Aber:

- Der Steuerbetrag muss in Euro ausgewiesen werden (Umrechnungskurs der EZB am Tag der Leistung).

- Alle Pflichtangaben müssen weiterhin enthalten sein — nur eben übersetzt.

- Bei Prüfungen kann das Finanzamt eine deutsche Übersetzung verlangen.

Praxis-Tipp: Zweisprachige Rechnungen (DE/EN nebeneinander) sind die sicherste Variante.

Was passiert bei fehlenden Pflichtangaben?

Drei Konsequenzen — von glimpflich bis schmerzhaft:

- Verlorener Vorsteuerabzug: Dein Kunde darf die Vorsteuer aus deiner Rechnung nicht ziehen. Bei einer 10.000-Euro-Rechnung sind das 1.900 € Mehrkosten — die er bei dir reklamieren wird.

- §14c-Verfahren: Hast du Steuer ausgewiesen, obwohl keine fällig war (z.B. als Kleinunternehmer), schuldest du diese Steuer trotzdem an das Finanzamt (§14c Abs. 2 UStG). Bis die Rechnung formal korrigiert ist.

- Beanstandung der Buchführung: Lücken in der Rechnungsnummernfolge oder wiederholt fehlende Angaben können dazu führen, dass das Finanzamt deine gesamte Buchführung als nicht ordnungsgemäß einstuft. Folge: Hinzuschätzung.

Eine Geldstrafe gibt es für eine einzelne unvollständige Rechnung nicht direkt — aber die wirtschaftlichen Folgen über §14c und verlorenen Vorsteuerabzug summieren sich schnell auf vierstellige Beträge.

Häufige Fehler aus der Praxis

Aus Reviews echter Kundenrechnungen — die Top-Stolperfallen:

- Fehlender Leistungszeitraum: Klassiker Nr. 1. Vorlagen führen das Feld oft gar nicht.

- Nicht fortlaufende Nummer: Excel-Listen mit manuell vergebenen Nummern → Lücken oder Dopplungen.

- Unklare Leistungsbeschreibung: "Dienstleistung lt. Vereinbarung" reicht nicht.

- Steuernummer vergessen: Häufig bei Vorlagen aus dem Ausland.

- Skonto nur mündlich: Pflichtangabe fehlt, Skonto-Abzug ist trotzdem rechtmäßig — du verlierst Geld.

- Falsche Tochtergesellschaft adressiert: Kostet im Konzern den Vorsteuerabzug.

- Reverse-Charge-Hinweis fehlt: Bei Bauleistungen oder EU-Geschäften regelmäßig vergessen.

- USt-IdNr. nicht validiert: Bei innergemeinschaftlichen Lieferungen kritisch.

Rechnungskorrektur: zwei Wege

Hast du bereits eine unvollständige Rechnung verschickt, korrigiere sie zeitnah. Es gibt zwei Varianten:

- Korrigierte Rechnung: Du erstellst eine neue Rechnung mit eigener (neuer) Nummer und Hinweis: "Korrigierte Rechnung, ersetzt Rechnung RE-2026-0042 vom 15.03.2026." Die Originalrechnung sollte per Stornorechnung neutralisiert werden.

- Ergänzungsdokument: Separates Dokument mit den fehlenden Angaben, eindeutig auf die Originalrechnung verweisend. Buchhalterisch weniger sauber, aber zulässig.

Wichtig: Die Korrektur wirkt rückwirkend auf den ursprünglichen Rechnungszeitpunkt. Dein Kunde kann den Vorsteuerabzug für den ursprünglichen Voranmeldungszeitraum geltend machen — sofern die Korrektur "berichtigungsfähig" war (BMF-Schreiben vom 18.09.2020).

Workflow: Mit Tool alle Pflichtangaben automatisch prüfen

Manuelle Checklisten funktionieren — solange die Disziplin da ist. Sicherer ist ein Tool, das die Pflichtangaben vor dem Versand automatisch prüft.

SimplyBills macht das so:

- Pflichtfelder sind im Formular markiert — du kannst die Rechnung erst speichern, wenn alle ausgefüllt sind.

- Rechnungsnummern werden automatisch fortlaufend vergeben, Lücken oder Dopplungen sind ausgeschlossen.

- Kleinunternehmer-Hinweis erscheint automatisch, wenn dein Profil §19 UStG aktiviert hat.

- Reverse-Charge-Hinweis lässt sich pro Rechnung mit einem Klick aktivieren.

- Vor dem Versand prüft das System nochmal alle Felder — fehlt etwas, gibt es eine deutliche Warnung statt einer stillen Sendung.

- Für E-Rechnungen werden alle Pflichtfelder ins XML-Schema gemappt — keine "verlorenen" Felder zwischen Eingabe und XML.

Probier es im Rechnungs-Editor aus oder vergleiche die Pläne. Eine Übersicht aller Funktionen findest du unter /funktionen.

Aufbewahrung: 10 Jahre, GoBD-konform

Wenn die Pflichtangaben sitzen, ist der nächste Punkt die Archivierung. Rechnungen sind 10 Jahre aufzubewahren — und zwar in der ursprünglichen, unveränderten Form. Bei E-Rechnungen heißt das: das XML mitsichern, nicht nur die PDF-Visualisierung. Details in der Anleitung GoBD-konform archivieren.

Verspätet zahlende Kunden? Dann lohnt der Schritt zur Zahlungserinnerung mit klarer Frist — auch dort gelten formale Anforderungen, die du im Blick haben solltest.

Für Freelancer gibt es noch ein paar Besonderheiten (z.B. Reisekostenabrechnung, Honorarpositionen). Die haben wir in der Anleitung "Rechnung schreiben als Freiberufler" separat zusammengefasst.

FAQ — die häufigsten Fragen

Was muss auf eine Rechnung?

Zehn Pflichtangaben nach §14 Abs. 4 UStG: Name und Anschrift von Leistendem und Empfänger, Steuernummer oder USt-IdNr., Rechnungsdatum, fortlaufende Rechnungsnummer, Leistungsbeschreibung, Leistungszeitpunkt, Nettobetrag, Steuersatz und Steuerbetrag sowie Entgeltminderungen.

Welche Pflichtangaben gelten für Kleinunternehmer?

Acht der zehn Pflichtangaben bleiben unverändert. Statt Steuersatz und Steuerbetrag muss der Hinweis auf §19 UStG enthalten sein: "Gemäß §19 UStG wird keine Umsatzsteuer berechnet." Die Steuernummer reicht; eine USt-IdNr. ist nicht erforderlich.

Steuernummer oder USt-IdNr. — was muss auf die Rechnung?

Eine von beiden ist Pflicht. Bei rein inländischen Rechnungen genügt die Steuernummer. Bei innergemeinschaftlichen Lieferungen, Reverse-Charge-Geschäften und Lieferungen ins EU-Ausland ist die USt-IdNr. zwingend vorgeschrieben — und du musst auch die USt-IdNr. des Kunden angeben.

Ist eine Rechnung ohne Anschrift des Empfängers gültig?

Nein, außer bei Kleinbetragsrechnungen bis 250 € brutto (§33 UStDV). In allen anderen Fällen ist die vollständige Anschrift des Empfängers Pflicht. Ohne sie wird der Vorsteuerabzug versagt.

Was ist eine Kleinbetragsrechnung?

Eine Rechnung bis 250 € brutto, für die nach §33 UStDV vereinfachte Pflichten gelten. Es müssen nur fünf Angaben enthalten sein: Name und Anschrift des Leistenden, Rechnungsdatum, Leistungsbeschreibung, Bruttobetrag und Steuersatz. Empfängerangaben, Rechnungsnummer und separater Steuerbetrag dürfen entfallen.

Sind die Pflichtangaben bei E-Rechnungen anders?

Inhaltlich sind sie identisch, technisch nicht. Bei XRechnung und ZUGFeRD müssen die zehn Pflichtangaben in den korrekten XML-Feldern stehen — nicht nur im PDF-Layout. Fehlt ein strukturiertes Feld, schlägt die Validierung fehl, auch wenn der Wert visuell sichtbar ist.

Darf ich Rechnungen in Englisch ausstellen?

Ja. Die Sprache ist frei wählbar, solange alle Pflichtangaben enthalten sind. Der Steuerbetrag muss in Euro ausgewiesen werden (notfalls zusätzlich zur Fremdwährung). Das Finanzamt kann bei Prüfungen eine Übersetzung verlangen — zweisprachige Rechnungen (DE/EN) sind die sicherste Variante.

Was muss bei Reverse-Charge auf die Rechnung?

Kein Steuerbetrag und kein Steuersatz. Stattdessen: USt-IdNr. von Leistendem und Empfänger sowie der Hinweis "Steuerschuldnerschaft des Leistungsempfängers" (deutsch) bzw. "Reverse Charge" (englisch). Bei innergemeinschaftlichen Lieferungen heißt der Vermerk "Steuerfreie innergemeinschaftliche Lieferung".

Fazit

Zehn Pflichtangaben — überschaubar, aber unverzeihlich in der Praxis. Jedes fehlende Feld kann den Vorsteuerabzug deines Kunden kosten und dich in eine Korrekturschleife zwingen. Mit dieser Checkliste hast du den vollständigen §14-UStG-Katalog plus die wichtigsten Sonderfälle griffbereit.

Wer Word, Excel oder eine schwache Vorlage benutzt, übersieht früher oder später eine Pflichtangabe. Ein Tool wie SimplyBills macht das unmöglich: Pflichtfelder sind erzwungen, Nummern sind fortlaufend, Hinweise wie §19 oder §13b sind ein Klick. Du erstellst Rechnungen, die von Anfang an formal sauber sind — Papier, PDF und E-Rechnung gleichermaßen.

Direkt loslegen: Rechnung erstellen · Funktionen ansehen · Plan wählen.