Du hast wahrscheinlich schon gehört, dass E-Rechnungen in Deutschland Pflicht werden. Aber was genau bedeutet das für dein Unternehmen? Und warum ist ständig von "B2B" die Rede? Dieser Artikel erklärt die rechtlichen Grundlagen aus dem Wachstumschancengesetz, die Fristen 2025 bis 2028, die Ausnahmen nach UStDV und gibt dir einen konkreten 5-Schritte-Plan zur Umstellung. Wer einen Komplettüberblick sucht, findet ihn im Hintergrundartikel zur E-Rechnungspflicht 2025 bis 2027.

Warum B2B und nicht B2C?

Die neue E-Rechnungspflicht betrifft ausschließlich Geschäfte zwischen Unternehmen. Also B2B. Rechnungen an Privatpersonen (B2C) sind nicht betroffen. Du kannst deinen Privatkunden weiterhin eine klassische PDF-Rechnung oder sogar eine Papierrechnung schicken.

Warum diese Unterscheidung? Der Gesetzgeber will vor allem den Umsatzsteuerbetrug im Geschäftsverkehr zwischen Unternehmen eindämmen. Strukturierte, maschinenlesbare Rechnungen lassen sich automatisch prüfen und mit den Buchungen des Empfängers abgleichen. Das macht Manipulationen deutlich schwieriger. Langfristig plant die EU im Rahmen von "VAT in the Digital Age" (ViDA) ein Meldesystem, bei dem jede grenzüberschreitende B2B-Rechnung in nahezu Echtzeit an die Finanzverwaltung übermittelt wird. Italien hat das mit dem SDI-System national bereits umgesetzt, Frankreich zieht 2026 nach. Deutschland folgt jetzt mit der E-Rechnungspflicht als erstem Baustein.

Für dich heißt das: Wenn du Unternehmer im Sinne des § 2 UStG bist und an andere Unternehmen fakturierst, bist du betroffen. Egal ob du eine GmbH führst, freier Berater bist oder als Freiberufler Rechnungen schreibst. Die Rechtsform spielt keine Rolle. Entscheidend ist nur, ob der Empfänger ein Unternehmer ist.

Die rechtliche Grundlage: Wachstumschancengesetz

Am 22. März 2024 hat der Bundesrat das Wachstumschancengesetz verabschiedet. Darin enthalten: die Neufassung von § 14 UStG. Ab dem 1. Januar 2025 gilt eine neue Definition von "Rechnung" im Umsatzsteuergesetz.

Bisher gab es drei Arten: Papierrechnung, elektronische Rechnung und "sonstige Rechnung". Jetzt gibt es nur noch zwei Kategorien. Eine E-Rechnung im Sinne des Gesetzes ist ein strukturiertes elektronisches Format nach der europäischen Norm EN 16931. Alles andere, also PDF, Papier, Word-Dokument oder eingescannte Belege, ist eine "sonstige Rechnung".

Diese Unterscheidung ist wichtig. Denn ab bestimmten Stichtagen darf im B2B-Bereich nur noch eine "echte" E-Rechnung gestellt werden. Ein einfaches PDF reicht dann nicht mehr. Wer trotzdem eine PDF-Rechnung schickt, riskiert nicht nur formale Mängel, sondern gefährdet auch den Vorsteuerabzug seines Kunden.

Übrigens: Kleinunternehmer nach § 19 UStG sind nicht ausgenommen. Auch wenn du keine Umsatzsteuer ausweist, musst du E-Rechnungen empfangen können und ab 2028 versenden, sofern du an andere Unternehmen fakturierst. Nur bei Rechnungen an Privatpersonen entfällt die Pflicht komplett.

Die Timeline: Wann was gilt

Die Umstellung passiert stufenweise. Hier die drei entscheidenden Daten und die Übergangsregelungen dazwischen:

1. Januar 2025: Empfangspflicht für alle

Seit dem 1. Januar 2025 muss jedes inländische Unternehmen E-Rechnungen empfangen können. Das gilt ohne Ausnahme. Auch wenn du selbst noch keine E-Rechnungen versendest, musst du in der Lage sein, sie zu verarbeiten, wenn ein Geschäftspartner dir eine schickt. Die Zustimmung des Empfängers, die nach altem Recht erforderlich war, entfällt für strukturierte Formate.

Konkret reicht ein E-Mail-Postfach. ZUGFeRD-Rechnungen kommen als PDF-Anhang, XRechnungen als XML-Datei. Wichtig: Du musst die Datei archivieren können, nicht nur empfangen. Mehr dazu im Abschnitt GoBD-konform archivieren.

Übergangsfristen 2025 und 2026

Bis Ende 2026 dürfen Rechnungssteller mit Zustimmung des Empfängers weiterhin Papier- oder PDF-Rechnungen versenden. Das ist eine Erleichterung, kein Freifahrtschein. Sobald dein Kunde auf einer E-Rechnung besteht, musst du sie liefern können. Und wer das Vertrauen seiner Geschäftspartner nicht verspielen will, stellt nicht erst im Dezember 2027 um.

1. Januar 2027: Pflicht ab 800.000 Euro Umsatz

Ab 2027 müssen Unternehmen mit mehr als 800.000 Euro Jahresumsatz im Vorjahr (also 2026) B2B-Rechnungen ausschließlich als E-Rechnung versenden. Kleinere Unternehmen dürfen weiterhin PDF mit Zustimmung des Empfängers verwenden. Die Umsatzgrenze ist eine harte Schwelle. Wer 2026 also 850.000 Euro Umsatz hat, fällt 2027 unter die Pflicht, auch wenn der Umsatz danach wieder sinkt.

1. Januar 2028: E-Rechnung für alle B2B-Umsätze

Ab 2028 müssen alle Unternehmen, unabhängig vom Umsatz, B2B-Rechnungen als E-Rechnung versenden. Keine Ausnahmen für Kleinunternehmer, keine Übergangsfristen mehr. Ab diesem Datum ist die "sonstige Rechnung" im B2B-Bereich endgültig Geschichte, abgesehen von den gesetzlich definierten Sonderfällen.

Was zählt als E-Rechnung?

Nicht jedes digitale Dokument ist eine E-Rechnung. Ein PDF, das du per E-Mail verschickst, ist keine E-Rechnung im Sinne des Gesetzes. Auch ein eingescanntes Papierdokument nicht. Eine E-Rechnung muss zwei Bedingungen erfüllen:

- Sie entspricht der europäischen Norm EN 16931.

- Sie ist in einem strukturierten, maschinenlesbaren Format erstellt.

In Deutschland gibt es zwei etablierte Formate, die diese Anforderungen erfüllen. Die genauen Unterschiede haben wir im Vergleich XRechnung vs. ZUGFeRD aufgeschlüsselt.

ZUGFeRD: Hybrid aus PDF und XML

ZUGFeRD ab Version 2.0 mit Profil EN 16931 oder höher ist ein Hybridformat. Du bekommst ein PDF/A-3, das ganz normal aussieht und sich öffnen lässt. Eingebettet in dieses PDF steckt eine XML-Datei mit allen strukturierten Rechnungsdaten. Mensch und Maschine können die Rechnung lesen. Das ist der große Vorteil für den B2B-Alltag, in dem nicht jeder Empfänger sofort eine PEPPOL-Anbindung hat.

XRechnung: Reines XML

XRechnung ist ein reines XML-Format ohne PDF. Nur maschinenlesbar. Wird vor allem im Geschäftsverkehr mit öffentlichen Auftraggebern (B2G) eingesetzt, ist aber auch für B2B zulässig. Wer Kunden aus dem öffentlichen Sektor hat, muss XRechnung können. Für klassische B2B-Lieferungen reicht in der Regel ZUGFeRD.

Für die meisten Unternehmen im B2B-Bereich ist ZUGFeRD die pragmatischere Wahl. Die Empfänger können die Rechnung weiterhin als PDF öffnen und visuell prüfen, während die Software im Hintergrund die strukturierten Daten verarbeitet.

Ausnahmen: Wann keine E-Rechnung nötig ist

Auch ab 2028 gibt es Konstellationen, in denen eine "sonstige Rechnung" weiterhin zulässig bleibt. Das BMF-Schreiben vom 15. Oktober 2024 konkretisiert die Anwendung. Diese Ausnahmen solltest du kennen:

Kleinbetragsrechnungen bis 250 Euro (§ 33 UStDV)

Rechnungen mit einem Gesamtbetrag bis 250 Euro (brutto) gelten als Kleinbetragsrechnungen nach § 33 UStDV. Für sie besteht keine E-Rechnungspflicht. Eine handschriftliche Quittung oder ein klassischer Kassenbon reicht weiterhin aus. Praktisch relevant für Handwerker, die Material kaufen, und für viele Bewirtungsbelege.

Fahrausweise (§ 34 UStDV)

Fahrausweise als Rechnung im Sinne des § 34 UStDV sind ebenfalls ausgenommen. Ein DB-Ticket oder eine Tankquittung im ÖPNV muss nicht im XRechnung-Format vorliegen.

B2C, Auslandsrechnungen und steuerfreie Umsätze

Rechnungen an Privatpersonen (B2C) fallen nicht unter die Pflicht. Rechnungen an Unternehmen im Ausland sind ebenfalls ausgenommen, weil das deutsche UStG dort keinen direkten Geltungsbereich hat. Auch bestimmte steuerfreie Umsätze nach § 4 Nr. 8 bis 29 UStG (z. B. Versicherungsleistungen, ärztliche Leistungen) sind aktuell ausgenommen.

Übertragungswege: Wie kommt die E-Rechnung zum Kunden?

Das Gesetz schreibt kein bestimmtes Übertragungsverfahren vor. In der Praxis haben sich drei Wege etabliert:

- E-Mail mit Anhang. ZUGFeRD-PDF oder XRechnung-XML als Dateianhang. Einfach, ausreichend und im Mittelstand der Standard.

- PEPPOL-Netzwerk. Ein internationales Netzwerk zur sicheren Übertragung strukturierter Rechnungen. Sender und Empfänger benötigen einen sogenannten Access Point. Pflicht bei vielen öffentlichen Auftraggebern, im B2B noch optional.

- Portale und EDI. Große Konzerne stellen eigene Lieferantenportale bereit oder erwarten EDI-Anbindungen. Für Solo-Selbstständige selten relevant.

DUNS-Nummer und Leitweg-ID sind übrigens kein generelles Muss im B2B. Die Leitweg-ID ist ein Pflichtfeld bei Rechnungen an Bundesbehörden. Im klassischen B2B reicht die Umsatzsteuer-ID oder Steuernummer.

Häufige Missverständnisse

Bevor wir zum konkreten Plan kommen, räumen wir drei Missverständnisse aus dem Weg:

"Ich schicke meine Rechnungen schon als PDF per Mail, also mache ich bereits E-Rechnungen." Nein. Ein PDF per Mail ist keine E-Rechnung im Sinne des Gesetzes. Es fehlt die strukturierte, maschinenlesbare Datenebene. Ein PDF ist für Menschen lesbar, aber nicht für Buchhaltungssoftware. Ab 2028 reicht das nicht mehr. Wer Bestandsrechnungen migrieren will, findet im Beitrag PDF-Rechnung in E-Rechnung umwandeln einen Überblick über KI-gestützte Konvertierung.

"Das betrifft nur große Unternehmen." Ebenfalls falsch. Die Pflicht gilt für alle Unternehmen im B2B-Bereich, unabhängig von Größe oder Umsatz. Die einzige Staffelung betrifft den Zeitpunkt: Größere Unternehmen müssen ab 2027 senden, alle anderen ab 2028. Auch Freiberufler und Kleinunternehmer sind ab 2028 in der Pflicht.

"Mein Steuerberater macht das schon." Dein Steuerberater kann dich beraten und die Buchhaltung übernehmen. Aber die Rechnung erstellen musst du selbst. Und genau diese Rechnung muss ab 2028 im richtigen Format vorliegen. Das Tool dafür brauchst du, nicht dein Steuerberater. Mehr dazu auf der Seite Funktionen.

Dein 5-Schritte-Plan zur Umstellung

Schritt 1: Bestandsaufnahme machen

Bevor du irgendetwas änderst, schau dir an, wie du heute Rechnungen erstellst und empfängst. Nutzt du Word und Excel? Ein Rechnungstool? Eine Buchhaltungssoftware? Wie viele Rechnungen schreibst du im Monat? An wie viele verschiedene Kunden? Wie hoch ist dein Jahresumsatz (relevant für die 800.000-Euro-Schwelle 2027)? Schreib das auf. Du brauchst diese Zahlen, um die richtige Lösung zu finden.

Schritt 2: Empfang sicherstellen und archivieren

Seit Januar 2025 musst du E-Rechnungen empfangen können. Im einfachsten Fall reicht dafür ein E-Mail-Postfach. ZUGFeRD-Rechnungen kommen als PDF-Anhang, XRechnungen als XML-Datei.

Wichtig: Du musst die Dateien nicht nur empfangen, sondern auch archivieren. Die GoBD (Grundsätze ordnungsmäßiger Buchführung) verlangen, dass elektronische Rechnungen elektronisch aufbewahrt werden. Ausdrucken und abheften reicht nicht. Du brauchst einen Ort, an dem du die E-Rechnungen unveränderbar speicherst. Das kann ein Dokumentenmanagementsystem sein, ein Cloud-Speicher mit Versionierung oder die Archivfunktion deiner Buchhaltungssoftware. Die Aufbewahrungsfrist beträgt acht Jahre für Rechnungen (verkürzt durch das Wachstumschancengesetz). Sprich mit deinem Steuerberater über ein geeignetes Archivierungskonzept.

Schritt 3: Tool auswählen

Jetzt wird es konkret. Du brauchst ein Werkzeug, das E-Rechnungen im ZUGFeRD- oder XRechnung-Format erstellen kann. Dabei hast du grundsätzlich zwei Optionen:

Option A: Buchhaltungssoftware mit E-Rechnung. Tools wie Lexoffice oder SevDesk bieten neben der Rechnungserstellung auch Buchhaltungsfunktionen wie EÜR, Belegerfassung und DATEV-Export. Sinnvoll, wenn du deine Buchhaltung selbst machst.

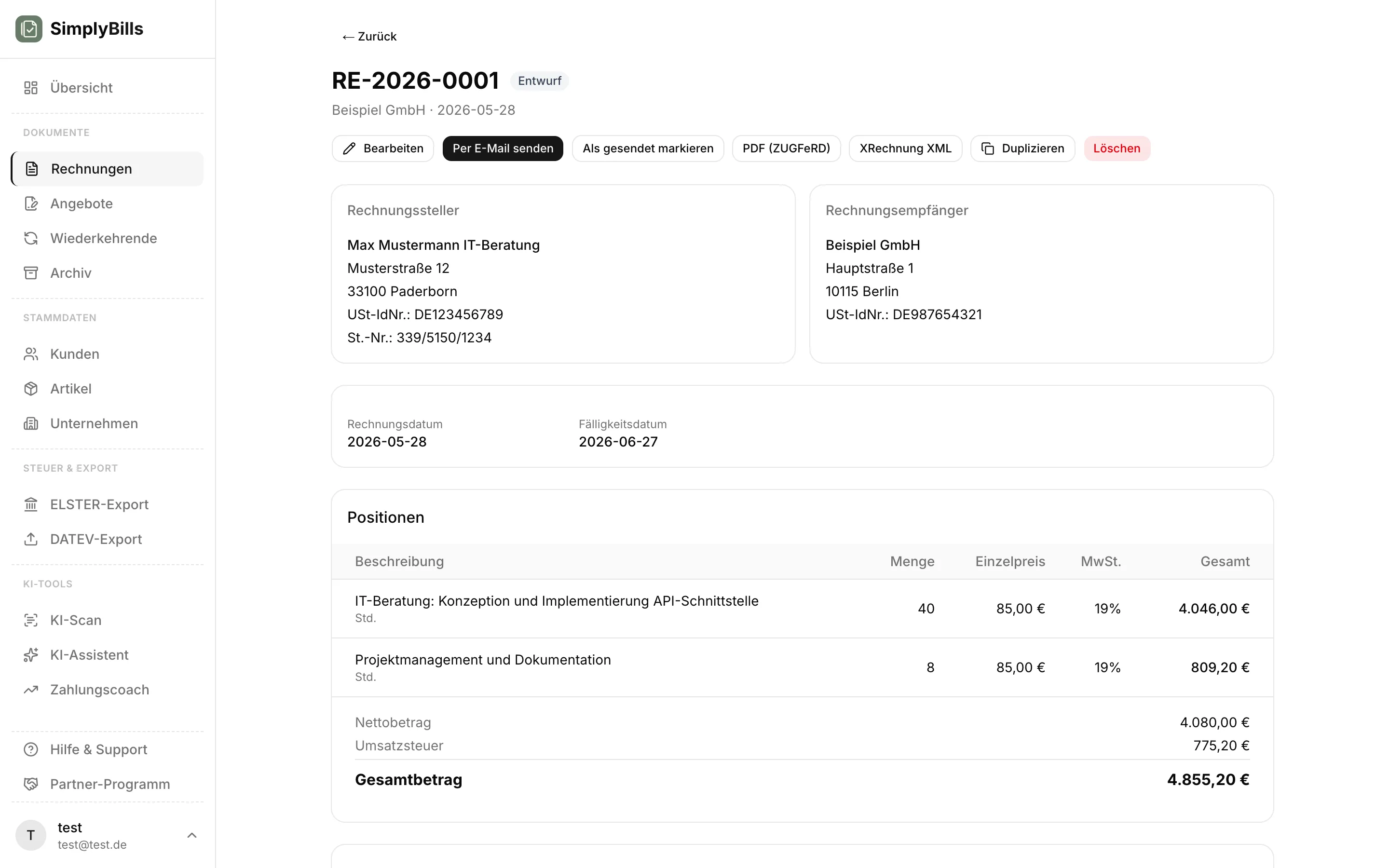

Option B: Spezialisiertes E-Rechnungstool. Wenn du einen Steuerberater hast und nur ein Tool zum Erstellen konformer E-Rechnungen brauchst, reicht ein fokussiertes Werkzeug wie SimplyBills. Weniger Funktionen, dafür kein Overhead und ein schneller Einstieg. Du kannst direkt eine B2B-E-Rechnung erstellen und prüfen, ob das für deinen Workflow passt. SimplyBills generiert ZUGFeRD- und XRechnung-Formate in jedem Plan, auch im Free-Tarif. Die Preisübersicht zeigt, welcher Plan zu deinem Volumen passt.

Schritt 4: Rechnungsvorlage anpassen

E-Rechnungen haben Pflichtfelder, die über das hinausgehen, was auf einer klassischen Rechnung steht. Dazu gehören unter anderem:

- Leitweg-ID (nur bei Bundesbehörden, im B2B nicht erforderlich)

- Bankverbindung im strukturierten Format

- Umsatzsteuer-ID oder Steuernummer

- Korrekte Codierung der Zahlungsbedingungen

- Artikelklassifikationen (je nach Empfängeranforderung)

- Eindeutige Rechnungsnummer und Liefer- bzw. Leistungsdatum

Gute E-Rechnungstools führen dich durch diese Felder und validieren die Rechnung vor dem Versand. Wenn etwas fehlt, bekommst du eine Fehlermeldung. Das ist besser als eine Rechnungskorrektur im Nachhinein.

Schritt 5: Testlauf starten und Kunden informieren

Bevor du komplett umstellst, mach einen Testlauf. Erstelle ein paar E-Rechnungen und schicke sie an dich selbst oder an einen kooperativen Geschäftspartner. Prüfe: Kommt die Rechnung korrekt an? Lässt sie sich öffnen? Stimmen alle Daten? Kann die Buchhaltungssoftware des Empfängers die XML-Daten einlesen?

Kleine Probleme tauchen fast immer auf. Vielleicht wird eine Adresse falsch formatiert. Vielleicht fehlt ein Pflichtfeld. Vielleicht kann die Software des Empfängers ein bestimmtes Feld nicht einlesen. All das lässt sich lösen, wenn du genügend Zeit hast.

Wenn alles funktioniert, informiere deine Kunden. Ein kurzer Hinweis reicht: "Ab dem nächsten Monat erhalten Sie von uns E-Rechnungen im ZUGFeRD-Format. Die Rechnung sieht weiterhin aus wie ein PDF, enthält aber zusätzlich maschinenlesbare Daten." Bei ZUGFeRD ist die Hürde für den Empfänger minimal. Das PDF sieht genauso aus wie vorher.

Was wenn der Kunde noch ein PDF will?

Bis Ende 2026 ist das mit Zustimmung des Empfängers möglich. Praktisch heißt das: Wenn dein Kunde lieber ein klassisches PDF erhält, kannst du ihm bis Ende 2026 weiterhin eines schicken. Ab 2027 (bei mehr als 800.000 Euro Vorjahresumsatz) oder spätestens 2028 musst du E-Rechnung versenden. Tipp: ZUGFeRD löst das Dilemma elegant, denn der Empfänger bekommt optisch ein normales PDF, du erfüllst aber gleichzeitig die Pflicht.

Sanktionen: Was droht bei Verstößen?

Direkte Bußgelder sind aktuell nicht im Gesetz vorgesehen. Trotzdem ist Nichtstun teuer. Eine Rechnung, die ab dem Stichtag nicht im strukturierten Format vorliegt, ist formal mangelhaft. Das hat zwei Konsequenzen:

- Vorsteuerabzug des Empfängers gefährdet. Der Kunde kann die Vorsteuer aus deiner Rechnung nur ziehen, wenn die Rechnung den Anforderungen des UStG entspricht. Eine "sonstige Rechnung", die eigentlich eine E-Rechnung sein müsste, kann zur Versagung des Vorsteuerabzugs führen.

- Reputationsschaden und Zahlungsverzögerung. Kunden mit moderner Buchhaltung wollen E-Rechnungen für die automatische Verarbeitung. Wer weiterhin PDF schickt, wird zum Bremsklotz und merkt das spätestens bei der Zahlungsmoral.

Mittel- bis langfristig ist davon auszugehen, dass das Finanzamt automatisierte Abgleiche durchführt. Rechnungen, die nicht im strukturierten Format vorliegen, fallen aus dem Raster. Das kann zu Nachfragen führen, zu Verzögerungen bei der Bearbeitung, im schlimmsten Fall zu steuerlichen Nachteilen.

Welches Tool passt zu welcher Situation?

Das hängt von deiner Situation ab. Hier eine grobe Orientierung:

- Du machst deine Buchhaltung selbst und brauchst EÜR, Belegerfassung, Bankanbindung? Dann schau dir Lexoffice oder SevDesk an. Beide können E-Rechnungen und bieten eine vollständige Buchhaltungslösung.

- Du hast einen Steuerberater und brauchst nur ein Werkzeug für konforme E-Rechnungen? Dann ist ein spezialisiertes Tool wie SimplyBills die schlankere Lösung. Du gibst deine Rechnungsdaten ein und bekommst ein validiertes ZUGFeRD-PDF oder eine XRechnung. Alle Funktionen stehen ab dem Free-Tarif zur Verfügung.

- Du rechnest nach Stunden ab und brauchst Zeiterfassung? Papierkram kombiniert beides.

- Du willst es einfach ausprobieren ohne gleich ein Abo abzuschließen? SimplyBills bietet einen kostenlosen Einstieg. Du kannst direkt loslegen und deine erste B2B-E-Rechnung in wenigen Minuten erstellen.

Die Wahl des Tools ist weniger entscheidend als der Zeitpunkt. Jedes der genannten Werkzeuge kann E-Rechnungen erstellen. Wichtiger ist, dass du jetzt anfängst und nicht erst, wenn die Frist abläuft.

FAQ: Häufige Fragen zur B2B-E-Rechnungspflicht

Was ist die B2B-E-Rechnungspflicht?

Die B2B-E-Rechnungspflicht ist eine Regelung des Wachstumschancengesetzes (Inkrafttreten 2025). Sie verpflichtet inländische Unternehmen, im Geschäftsverkehr untereinander (Business-to-Business) Rechnungen in einem strukturierten elektronischen Format nach der Norm EN 16931 auszustellen. Der Empfang ist seit 1. Januar 2025 Pflicht, der Versand gestaffelt ab 2027 bzw. 2028.

Welche Umsätze sind betroffen?

Betroffen sind grundsätzlich alle steuerbaren Umsätze zwischen zwei inländischen Unternehmen im Sinne des § 2 UStG. Ausgenommen sind Kleinbetragsrechnungen bis 250 Euro (§ 33 UStDV), Fahrausweise (§ 34 UStDV), Rechnungen an Privatpersonen (B2C), Auslandsrechnungen und bestimmte steuerfreie Leistungen nach § 4 Nr. 8 bis 29 UStG.

Was ist der Unterschied zwischen Empfangs- und Versandpflicht?

Die Empfangspflicht gilt seit 1. Januar 2025 für alle inländischen Unternehmen, ausnahmslos. Ein E-Mail-Postfach reicht aus. Die Versandpflicht ist gestaffelt: ab 1. Januar 2027 für Unternehmen mit mehr als 800.000 Euro Vorjahresumsatz, ab 1. Januar 2028 für alle übrigen Unternehmen.

Gilt die Pflicht auch für Kleinbetragsrechnungen unter 250 Euro?

Nein. Kleinbetragsrechnungen nach § 33 UStDV (bis 250 Euro brutto) sind von der E-Rechnungspflicht ausgenommen. Du kannst sie weiterhin als Papier- oder PDF-Beleg ausstellen. Das gilt für Materialkäufe, Tankquittungen und ähnliche Belege.

Sind Fahrausweise von der E-Rechnungspflicht betroffen?

Nein. Fahrausweise, die als Rechnung im Sinne des § 34 UStDV gelten, sind ausgenommen. Ein DB-Ticket oder ein ÖPNV-Beleg muss nicht im XRechnung-Format vorliegen, auch wenn er für betriebliche Zwecke genutzt wird.

Brauche ich für B2B-E-Rechnungen eine DUNS-Nummer oder Leitweg-ID?

Nein, im klassischen B2B nicht. Die Leitweg-ID ist ein Pflichtfeld bei Rechnungen an Bundesbehörden (B2G). DUNS ist eine internationale Kennung, die nur in bestimmten Konzernumfeldern verlangt wird. Für die meisten B2B-Rechnungen reichen Umsatzsteuer-ID oder Steuernummer.

Was tun, wenn der Kunde weiterhin eine PDF-Rechnung will?

Bis Ende 2026 ist das mit Zustimmung des Empfängers zulässig. Pragmatischste Lösung: ZUGFeRD versenden. Der Empfänger sieht ein optisch normales PDF, du erfüllst aber bereits die E-Rechnungspflicht durch die eingebettete XML. Ab 2027/2028 ist eine reine PDF-Rechnung im B2B nicht mehr zulässig.

Welche Strafen drohen bei Verstößen gegen die E-Rechnungspflicht?

Direkte Bußgelder sind im Gesetz aktuell nicht vorgesehen. Allerdings ist eine Rechnung, die nicht im vorgeschriebenen Format vorliegt, formal mangelhaft. Das kann den Vorsteuerabzug deines Kunden gefährden und führt erfahrungsgemäß zu Reklamationen, Rechnungskorrekturen und Zahlungsverzögerungen.

Fazit

Die B2B-E-Rechnungspflicht ist beschlossen und die Fristen stehen fest. Das ist keine Ankündigung mehr, sondern Gesetz. Seit Anfang 2025 musst du E-Rechnungen empfangen können. Ab 2027 bei mehr als 800.000 Euro Vorjahresumsatz, ab 2028 für alle Unternehmen gilt die Versandpflicht. Die wenigen Ausnahmen für Kleinbetragsrechnungen, Fahrausweise und B2C bleiben überschaubar.

Der Umstieg ist kein Hexenwerk. Fünf Schritte, ein passendes Tool, ein kurzer Testlauf. Dann bist du vorbereitet. Wer jetzt anfängt, hat keinen Stress, wenn die Pflicht greift. Wer wartet, macht sich das Leben unnötig schwer.

Fang mit Schritt 1 an. Heute noch. Und falls du SimplyBills ausprobieren willst: Die erste B2B-E-Rechnung ist in wenigen Minuten erstellt, auch im kostenlosen Free-Plan.